“เริ่มต้นกับการอนุมัติสินเชื่อ: สิ่งที่คุณต้องรู้”

การอนุมัติสินเชื่อเป็นกระบวนการที่หลายคนต้องเผชิญเมื่อวางแผนการเงินในชีวิต ไม่ว่าจะเป็นการสมัครบัตรเครดิต สินเชื่อส่วนบุคคล หรือสินเชื่อเพื่อบ้าน การรู้จักเลือกบัตรเครดิตที่เหมาะสมไม่เพียงช่วยเพิ่มโอกาสในการอนุมัติ แต่ยังช่วยจัดการค่าใช้จ่ายในระยะยาวได้อย่างมีประสิทธิภาพ บทความนี้จะแนะนำปัจจัยที่คุณควรรู้ พร้อมอันดับบัตรเครดิตที่น่าสนใจในปี 2025 รวมถึงบัตรเครดิตใหม่ๆ ที่ตอบโจทย์ทุกความต้องการของคุณ

สารบัญ

- การอนุมัติสินเชื่อคืออะไร?

- ปัจจัยสำคัญที่ส่งผลต่อการอนุมัติสินเชื่อ

- วิธีเลือกบัตรเครดิตที่เหมาะสมกับไลฟ์สไตล์

- อันดับบัตรเครดิตแนะนำปี 2025 (รวมบัตรใหม่ 7 ใบ)

- ข้อควรระวังและคำแนะนำเพิ่มเติม

1: การอนุมัติสินเชื่อคืออะไร?

การอนุมัติสินเชื่อคืออะไร?

การอนุมัติสินเชื่อ (Approval Process) เป็นกระบวนการที่สถาบันการเงินหรือธนาคารใช้พิจารณาคำขอสินเชื่อของลูกค้า โดยขึ้นอยู่กับปัจจัยหลายประการ เช่น รายได้ประจำ เครดิตบูโร หรือประวัติการเงินของผู้ขอสินเชื่อ กระบวนการนี้มีความสำคัญเพราะช่วยลดความเสี่ยงของธนาคารในการปล่อยสินเชื่อให้แก่ลูกค้าที่มีศักยภาพในการชำระคืนต่ำ

ประเภทของการอนุมัติสินเชื่อที่พบบ่อย

- สินเชื่อส่วนบุคคล

เป็นสินเชื่อที่ให้กับบุคคลทั่วไปเพื่อใช้จ่ายในด้านต่างๆ เช่น การเดินทาง การศึกษา หรือค่าใช้จ่ายฉุกเฉิน - สินเชื่อเพื่อที่อยู่อาศัย

สินเชื่อประเภทนี้มักใช้เพื่อซื้อบ้านหรือคอนโด มีวงเงินสูงและระยะเวลาผ่อนชำระยาว - บัตรเครดิต

เป็นเครื่องมือทางการเงินที่ช่วยให้สามารถใช้จ่ายล่วงหน้าได้ แต่ต้องจ่ายคืนในเวลาที่กำหนด

ขั้นตอนในกระบวนการอนุมัติสินเชื่อ

- การกรอกข้อมูลและยื่นเอกสาร

ผู้ขอสินเชื่อต้องกรอกแบบฟอร์มคำขอและแนบเอกสารที่เกี่ยวข้อง เช่น หลักฐานรายได้หรือเอกสารประจำตัว - การตรวจสอบเครดิตบูโร

ธนาคารจะตรวจสอบประวัติทางการเงินของผู้ขอสินเชื่อ เพื่อประเมินความเสี่ยง - การพิจารณาจากเจ้าหน้าที่

เมื่อผ่านการตรวจสอบเครดิตแล้ว คำขอสินเชื่อจะเข้าสู่ขั้นตอนการพิจารณาโดยเจ้าหน้าที่ - การแจ้งผลอนุมัติ

ผู้ขอสินเชื่อจะได้รับการแจ้งผลว่าได้รับการอนุมัติหรือไม่ พร้อมรายละเอียดเกี่ยวกับเงื่อนไขสินเชื่อ

การอนุมัติสินเชื่อกับบัตรเครดิต: สิ่งที่ต้องรู้

สำหรับการสมัครบัตรเครดิต การอนุมัติสินเชื่อจะพิจารณาจากหลายปัจจัย เช่น

- รายได้ขั้นต่ำ: บัตรเครดิตแต่ละประเภทจะกำหนดรายได้ขั้นต่ำที่แตกต่างกัน

- อายุการทำงาน: การมีงานที่มั่นคงช่วยเพิ่มโอกาสในการอนุมัติ

- ประวัติการชำระเงิน: การมีประวัติที่ดีในเครดิตบูโรทำให้ธนาคารมั่นใจในความสามารถของคุณ

2: ปัจจัยสำคัญที่ส่งผลต่อการอนุมัติสินเชื่อ

ปัจจัยสำคัญที่ส่งผลต่อการอนุมัติสินเชื่อ

การอนุมัติสินเชื่อไม่ได้ขึ้นอยู่กับโชค แต่ขึ้นอยู่กับปัจจัยหลายอย่างที่ธนาคารหรือสถาบันการเงินใช้ในการพิจารณาคุณสมบัติของผู้ขอสินเชื่อ โดยปัจจัยเหล่านี้สามารถส่งผลโดยตรงต่อโอกาสในการได้รับการอนุมัติ

ประวัติเครดิตและเครดิตบูโร

หนึ่งในปัจจัยที่สำคัญที่สุดที่ส่งผลต่อการอนุมัติสินเชื่อคือ เครดิตบูโร หรือ ประวัติทางการเงินของคุณ ซึ่งเป็นข้อมูลเกี่ยวกับการกู้ยืมและการชำระหนี้ของคุณในอดีต

✔ ประวัติดี → โอกาสอนุมัติสูง

❌ ประวัติไม่ดี (เช่น ค้างชำระหนี้, เป็นหนี้เสีย) → โอกาสถูกปฏิเสธสูง

✦ วิธีปรับปรุงเครดิตบูโร:

- จ่ายบัตรเครดิตตรงเวลา

- ไม่ค้างชำระหนี้เป็นเวลานาน

- ไม่ใช้วงเงินเครดิตเกิน 30-40% ของวงเงินที่ได้รับ

รายได้และความมั่นคงทางการเงิน

ธนาคารมักพิจารณารายได้ประจำของคุณเพื่อประเมินความสามารถในการชำระหนี้

✔ รายได้ที่มั่นคง → เพิ่มโอกาสในการได้รับอนุมัติ

✔ มีรายได้หลายช่องทาง → ทำให้ธนาคารมั่นใจในความสามารถของคุณ

✦ วิธีเพิ่มโอกาสอนุมัติจากรายได้

- หากเป็นพนักงาน ควรมีอายุงานเกิน 6 เดือน

- หากเป็นเจ้าของธุรกิจ ควรมีเอกสารแสดงรายได้ที่แน่นอน

อัตราหนี้สินต่อรายได้ (Debt-to-Income Ratio: DTI)

DTI เป็นค่าที่ใช้วัดภาระหนี้ของคุณเมื่อเทียบกับรายได้

✔ DTI ต่ำ (ต่ำกว่า 40%) → โอกาสอนุมัติสูง

❌ DTI สูง (มากกว่า 50%) → มีโอกาสถูกปฏิเสธ

✦ วิธีลดอัตราหนี้สินต่อรายได้

- ลดการใช้จ่ายที่ไม่จำเป็น

- ปิดบัญชีสินเชื่อที่ไม่จำเป็น

- จ่ายหนี้เก่าก่อนขอสินเชื่อใหม่

ประเภทของงานและอายุงาน

ตำแหน่งงานและระยะเวลาทำงานในบริษัทมีผลต่อการอนุมัติสินเชื่อ

✔ ทำงานบริษัทที่มีความมั่นคง → มีโอกาสได้รับการอนุมัติสูง

✔ ทำงานเป็นเจ้าของธุรกิจที่มีรายได้แน่นอน → ธนาคารพิจารณาให้สินเชื่อง่ายขึ้น

✦ เคล็ดลับสำหรับอาชีพอิสระหรือฟรีแลนซ์

- แสดงรายการเดินบัญชี (Statement) เพื่อยืนยันรายได้

- ทำบัญชีรายรับรายจ่ายให้ธนาคารเห็นความมั่นคงทางการเงิน

ปัจจัยอื่นๆ ที่มีผลต่อการอนุมัติสินเชื่อ

- อายุของผู้ขอสินเชื่อ: ผู้ที่อายุ 21-60 ปีมักได้รับการอนุมัติง่ายกว่า

- การเป็นลูกค้าธนาคารมาก่อน: ถ้ามีบัญชีออมทรัพย์กับธนาคารที่สมัครสินเชื่อ จะเพิ่มโอกาสอนุมัติ

- จำนวนครั้งที่ขอสินเชื่อในระยะเวลาอันสั้น: การขอสินเชื่อหลายครั้งในช่วงเวลาสั้นๆ อาจทำให้ธนาคารมองว่าคุณมีปัญหาทางการเงิน

3: วิธีเลือกบัตรเครดิตที่เหมาะสมกับไลฟ์สไตล์

วิธีเลือกบัตรเครดิตที่เหมาะสมกับไลฟ์สไตล์

การเลือกบัตรเครดิตที่เหมาะสมไม่ใช่แค่เรื่องของการสมัครผ่านหรือไม่ แต่ยังต้องคำนึงถึงการใช้งานในชีวิตประจำวันให้เกิดประโยชน์สูงสุด บัตรเครดิตแต่ละประเภทมีสิทธิประโยชน์ที่แตกต่างกัน ขึ้นอยู่กับไลฟ์สไตล์ของผู้ใช้

เลือกบัตรเครดิตตามพฤติกรรมการใช้จ่าย

ก่อนสมัครบัตรเครดิต ควรพิจารณาว่าคุณใช้จ่ายกับอะไรเป็นหลัก

✔ ชอบช้อปปิ้งออนไลน์ → เลือกบัตรที่มีส่วนลดพิเศษสำหรับร้านค้าออนไลน์

✔ เดินทางบ่อย → เลือกบัตรที่สะสมไมล์ได้

✔ ใช้จ่ายประจำวัน เช่น ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ → เลือกบัตรที่มีเงินคืน (Cashback) สูง

✦ ตัวอย่างบัตรเครดิตที่เหมาะกับไลฟ์สไตล์แต่ละประเภท

| ไลฟ์สไตล์ | บัตรเครดิตที่แนะนำ |

|---|---|

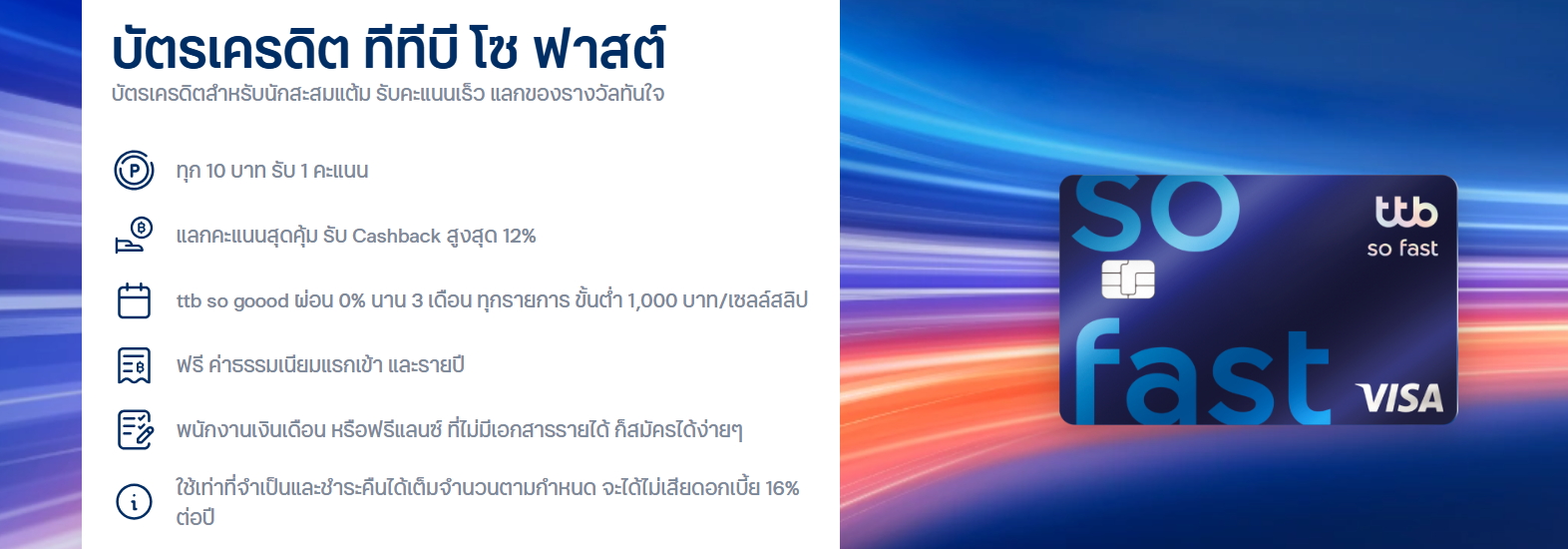

| นักช้อปออนไลน์ | ttb So Fast – รับเครดิตเงินคืนสำหรับการช้อปออนไลน์ |

| นักเดินทาง | KTC Credit Card – สะสมแต้มแลกไมล์ได้ |

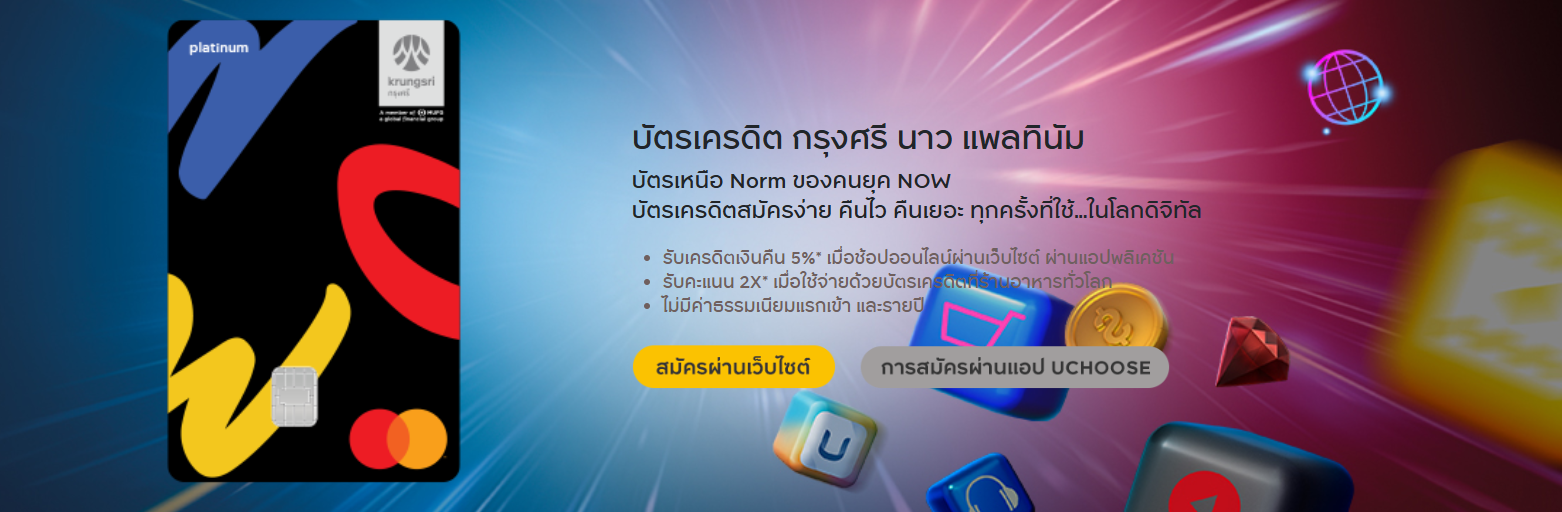

| ใช้จ่ายประจำวัน | Krungsri Platinum Credit Cards – มีโปรแกรมเงินคืนสำหรับค่าใช้จ่ายพื้นฐาน |

เปรียบเทียบค่าธรรมเนียมและอัตราดอกเบี้ย

อีกปัจจัยที่ควรพิจารณาคือค่าธรรมเนียมและดอกเบี้ย

✔ ค่าธรรมเนียมรายปี → บางบัตรไม่มีค่าธรรมเนียมหรือสามารถยกเว้นได้

✔ อัตราดอกเบี้ย → ถ้าคุณไม่ได้จ่ายเต็มจำนวนทุกเดือน เลือกบัตรที่มีดอกเบี้ยต่ำ

✦ เคล็ดลับเลือกบัตรเครดิตที่เหมาะกับคุณ

- เลือกบัตรที่มีโปรโมชันตรงกับพฤติกรรมการใช้จ่าย

- เปรียบเทียบอัตราดอกเบี้ยและค่าธรรมเนียมก่อนสมัคร

- อ่านเงื่อนไขการใช้งานให้ละเอียด

สิทธิประโยชน์ของบัตรเครดิตที่ควรมองหา

บัตรเครดิตแต่ละใบมีสิทธิประโยชน์ที่แตกต่างกัน บางบัตรเหมาะกับคนที่ต้องการสะสมแต้ม ในขณะที่บางบัตรเหมาะกับคนที่ต้องการเงินคืน

✔ บัตรสะสมคะแนน (Reward Points) → เหมาะกับผู้ที่ใช้จ่ายผ่านบัตรเป็นประจำ เช่น ttb So Fast

✔ บัตรเครดิตเงินคืน (Cashback) → เหมาะกับคนที่ต้องการคืนเงินจากการใช้จ่าย เช่น UOB Credit Cards

✔ บัตรเครดิตสะสมไมล์ → เหมาะกับนักเดินทางที่ต้องการใช้แต้มแลกไมล์ เช่น KTC Credit Card

เลือกบัตรเครดิตให้ตรงกับระดับรายได้

บัตรเครดิตมีการกำหนดคุณสมบัติของผู้สมัคร เช่น รายได้ขั้นต่ำ

✔ รายได้ต่ำกว่า 15,000 บาท → สมัครบัตรเครดิตระดับเริ่มต้น

✔ รายได้มากกว่า 30,000 บาท → สมัครบัตรเครดิตระดับพรีเมียมที่ให้สิทธิพิเศษมากขึ้น

✦ ตัวอย่างบัตรเครดิตตามระดับรายได้

| รายได้ขั้นต่ำ | บัตรเครดิตที่แนะนำ |

|---|---|

| 15,000 บาท | Krungsri NOW Platinum Credit Card – ไม่มีค่าธรรมเนียมรายปี |

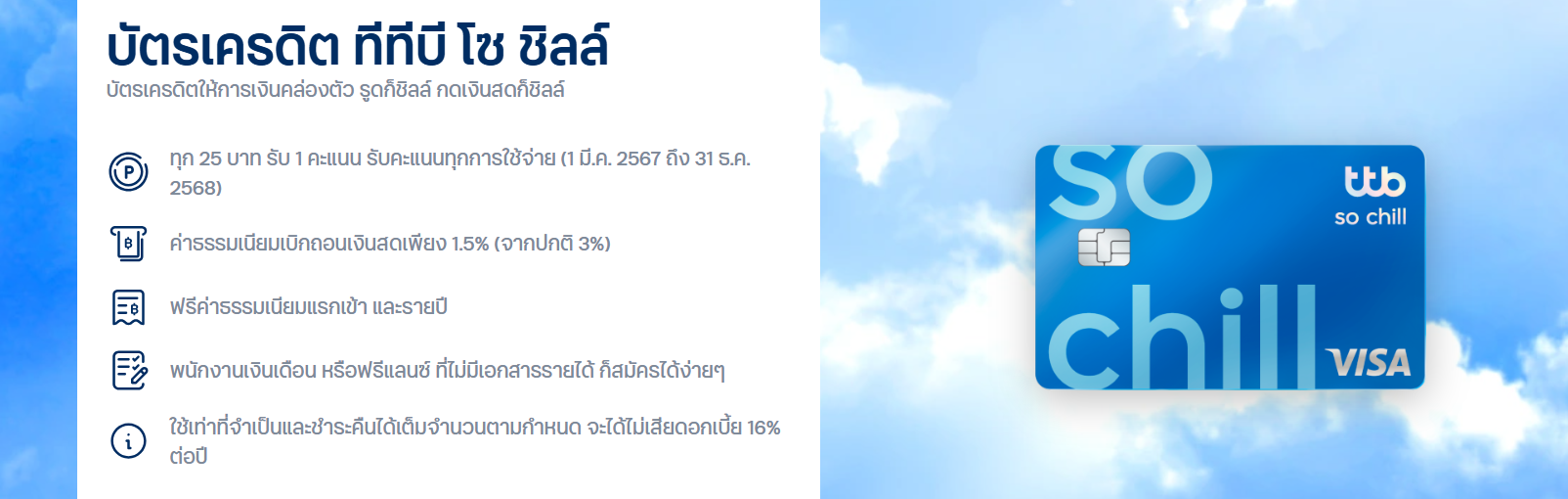

| 30,000 บาท | ttb So Chill – ดอกเบี้ยต่ำ ผ่อนชำระได้นาน |

สรุปหลักการเลือกบัตรเครดิตที่ดีที่สุด

✔ เลือกบัตรที่ตรงกับพฤติกรรมการใช้จ่าย

✔ พิจารณาค่าธรรมเนียมและอัตราดอกเบี้ย

✔ ตรวจสอบสิทธิประโยชน์ที่ได้รับ

✔ เลือกบัตรที่เหมาะกับระดับรายได้ของตนเอง